Nếu bạn đang chuẩn bị cho kỳ thi cấp chứng chỉ nghiệp vụ khai báo hải quan, bạn chắc chắn hiểu rõ tầm quan trọng của việc ôn tập kỹ lưỡng. Một trong những phương pháp hiệu quả nhất để làm chủ kiến thức và tự tin bước vào phòng thi chính là luyện tập với các đề thi thật và đề thi mẫu. Tham khảo ngay các mẫu đề thi chứng chỉ nghiệp vụ khai báo hải quan có đáp án và kèm lời giải chi tiết.

Tổng hợp đề thi chứng chỉ nghiệp vụ khai báo Hải quan chính thức

Đề thi môn kỹ thuật nghiệp vụ ngoại thương 2018 kèm đáp án

I. Trắc nghiệm nghiệp vụ hải quan:

Câu hỏi 1: Phạm vi sử dụng của Incoterms là:

a. Chủ yếu cầu trách nhiệm của các bên trong hợp đồng, chưa bao gồm bảo hiểm và vận chuyển

b. Quy định các điều kiện nhập khẩu

c. Quy định các điều kiện xuất khẩu

d. Quy định các điều kiện thương mại

→ Đáp án a. Chủ yếu cầu trách nhiệm của các bên trong hợp đồng, chưa bao gồm bảo hiểm và vận chuyển

Giải thích: Incoterms quy định các nghĩa vụ của người bán và người mua liên quan đến giao nhận hàng hóa, rủi ro, chi phí, và thủ tục thông quan đối với hàng hóa hữu hình

Câu hỏi 2: Để có thể tham khảo khi quy định lựa chọn điều kiện Incoterms, cần căn cứ:

a. Tình hình thị trường, khả năng làm thủ tục hải quan XNK

b. Điều kiện mua bảo hiểm và vận chuyển tại nước mua bảo hiểm

c. Các quy định hải quan của nhà nước

d. Tất cả các yếu tố trên

→ Đáp án d. Tất cả các yếu tố trên

Giải thích: Tất cả các yếu tố như tình hình thị trường, khả năng thực hiện thủ tục thông quan, giá cả, khả năng vận tải, bảo hiểm, và quy định của nhà nước đều ảnh hưởng đến việc lựa chọn Incoterms phù hợp.

Câu hỏi 3: Theo điều kiện EXW (…) Incoterms 2010 thì ai sẽ là người làm thủ tục hải quan xuất khẩu?

a. Người bán

b. Người mua

c. Người chuyên chở

d. Ngân hàng

→ Đáp án b. Người mua

Giải thích: Theo EXW, người bán chỉ đặt hàng hóa dưới quyền định đoạt của người mua tại cơ sở của mình. Mọi chi phí và rủi ro từ đó trở đi, bao gồm cả thủ tục và chi phí thông quan xuất khẩu, thuộc về người mua.

Câu hỏi 4: Theo điều kiện FCA (…) Incoterms 2010, nếu người mua yêu cầu giao hàng tại phương tiện của người bán, thì ai có trách nhiệm bốc hàng lên phương tiện vận tải?

a. Người bán

b. Người mua

c. Người chuyên chở

d. Ngân hàng

→ Đáp án a. Người bán.

Giải thích: Theo FCA tại cơ sở người bán, người bán chịu trách nhiệm bốc hàng lên phương tiện vận tải của người chuyên chở do người mua chỉ định. Lưu ý: Câu hỏi ghi “phương tiện vận tải của người bán” có thể gây nhầm lẫn. Nếu hiểu là giao hàng tại cơ sở người bán lên phương tiện của người mua/người chuyên chở, thì người bán bốc. Nếu hiểu là người bán dùng phương tiện của mình chở hàng đến địa điểm khác, thì tại địa điểm đó người bán giao hàng sẵn sàng để dỡ, trừ khi địa điểm đó là terminal và việc bốc dỡ thuộc về phí terminal. Dựa trên lựa chọn và diễn đạt phổ biến của FCA tại cơ sở người bán, người bán bốc hàng.

Câu hỏi 5: Theo điều kiện CPT (…) Incoterms 2010 thì ai sẽ là người làm thủ tục thông quan nhập khẩu?

a. Người bán

b. Người mua

c. Người chuyên chở

d. Ngân hàng

→ Đáp án b. Người mua.

Giải thích: Theo CPT, người bán chịu chi phí vận chuyển đến nơi đến quy định, nhưng rủi ro chuyển giao khi giao hàng cho người chuyên chở đầu tiên. Thủ tục và chi phí thông quan nhập khẩu thuộc về người mua.

Câu hỏi 6: Theo điều kiện DDP (…) Incoterms 2010 thì ai sẽ là người làm thủ tục thông quan nhập khẩu?

a. Người bán

b. Người mua

c. Người chuyên chở

d. Ngân hàng

→ Đáp án: a. Người bán.

Giải thích: Theo DDP, người bán chịu mọi chi phí và rủi ro để đưa hàng đến nơi đến quy định, đã làm thủ tục thông quan nhập khẩu và nộp thuế nhập khẩu.

Câu hỏi 7: Theo điều kiện FAS (…) Incoterms 2010 thì ai sẽ là người làm thủ tục thông quan xuất khẩu?

a. Người bán

b. Người mua

c. Người chuyên chở

d. Ngân hàng

→ Đáp án b. Người mua.

Giải thích: Theo FAS, người bán giao hàng dọc mạn tàu tại cảng bốc. Rủi ro và chi phí từ đó, bao gồm cả thông quan nhập khẩu, thuộc về người mua.

Câu hỏi 8: Theo Công ước Viên 1980, hợp đồng ngoại thương là:

a. Hợp đồng ký kết giữa các bên có quốc tịch khác nhau hoặc có trụ sở thương mại ở các nước khác nhau

b. Hợp đồng ký kết giữa các bên có quốc tịch khác nhau

c. Hợp đồng ký kết giữa các bên trong 01 quốc gia

d. Hợp đồng ký kết giữa các bên có trụ sở thương mại ở các nước khác nhau

→ Đáp án c. Hợp đồng ký kết giữa các bên có trụ sở thương mại ở khác quốc gia.

Giải thích: Công ước CISG áp dụng cho hợp đồng mua bán hàng hóa giữa các bên có trụ sở thương mại ở các quốc gia khác nhau là thành viên của Công ước.

Câu hỏi 9: Rủi ro trong thực hiện hợp đồng ngoại thương thường xảy ra

a. Không nhận được hàng theo hợp đồng trong khi bên không giao hàng theo hợp đồng

b. Bên kia không có năng lực thực hiện hợp đồng

c. Đối tác bị cấm xuất khẩu bởi cơ quan pháp luật

d. Cả 3 câu trên

→ Đáp án b. Giai đoạn thực hiện hợp đồng.

Giải thích: Giai đoạn thực hiện bao gồm sản xuất, đóng gói, vận chuyển, làm thủ tục, thanh toán… Đây là giai đoạn có nhiều hoạt động vật lý và tài chính, tiềm ẩn nhiều rủi ro nhất như rủi ro vận tải, rủi ro thanh toán, rủi ro do lỗi hàng hóa, rủi ro chính trị…

Câu hỏi 10: Trường hợp thanh toán bằng chuyển tiền (TT) chỉ nên áp dụng cho:

a. Nhà XK có quan hệ thương xuyên

b. Đối tác có quan hệ thường xuyên qua bên thứ 3

c. Nhà NK mới giao dịch lần đầu

d. Thanh toán nhỏ lẻ

→ Đáp án d. Tất cả.

Giải thích: Chuyển tiền là phương thức đơn giản nhưng ít an toàn cho người bán. Nó phù hợp khi các bên có mối quan hệ tin cậy, đối tác có uy tín, hoặc giá trị hợp đồng nhỏ để hạn chế rủi ro cho người bán.

Câu hỏi 11: Theo thông lệ quốc tế, chứng từ nào sau đây được coi là chứng từ sở hữu:

a. Hóa đơn bán hàng

b. Master Bill

c. Thư chuyển tiền

d. Cả 3 câu trên đều sai

→ Đáp án a. Vận đơn đường biển.

Giải thích: Vận đơn đường biển (Bill of Lading) là chứng từ vận tải phổ biến nhất trong vận tải đường biển, xác nhận việc người chuyên chở đã nhận hàng và cam kết vận chuyển, đồng thời là bằng chứng về hợp đồng vận chuyển và là chứng từ sở hữu hàng hóa. Lưu ý: Master Bill cũng là một dạng vận đơn đường biển (do hãng tàu phát hành cho người gom hàng), nên cả a và b đều là chứng từ vận tải. Tuy nhiên, “Vận đơn đường biển” là tên gọi chung của loại chứng từ này. Dựa theo đáp án được khoanh trong ảnh gốc thì là b.

Câu hỏi 12: Tên hàng trong hợp đồng ngoại thương được ghi kèm:

a. Các điều kiện thương mại và chuyển tải

b. Điều kiện thương mại

c. Các điều kiện bảo hiểm

d. Tên hàng hóa

→ Đáp án a. Điều kiện giao hàng từng phần và chuyển tải.

Giải thích: Các điều kiện về giao hàng (như giao hàng từng phần, chuyển tải) là những chi tiết quan trọng liên quan trực tiếp đến quá trình vận chuyển và giao nhận hàng hóa, do đó được ghi trong hợp đồng cùng với các chi tiết về hàng hóa.

Câu hỏi 13: Nhược điểm của phương pháp đàm phán kiểm chứng nghĩa là:

a. Hợp đồng không như đối tác không thực hiện đúng nghĩa vụ cam kết

b. Nếu gặp phải đối tác có cung ứng kém sẽ gây rắc rối không lường trước

c. Ký hợp đồng điều khoản bất lợi, khó thực hiện

d. Cả a và b đúng

→ Đáp án b. Nếu gặp phải đối tác cũng dùng kiểu cứng sẽ gây khó khăn khi ký kết hợp đồng và phá vỡ mối quan hệ.

Giải thích: Đàm phán kiểu cứng (hard bargaining) là đối đầu, mục tiêu là thắng bằng mọi giá. Khi cả hai bên đều dùng cách này, khả năng đạt được thỏa thuận rất thấp và dễ làm hỏng mối quan hệ lâu dài.

Câu hỏi 14: Căn cứ thời điểm chấp ký, bộ chứng từ bao gồm:

a. Tỷ giá mới nhất

b. Tỷ giá cũ nhất

c. Các điều kiện cũ

d. Cả a và c đúng

→ Đáp án d. a và c đúng.

Giải thích: Tỷ giá mở cửa (opening rate) là tỷ giá công bố đầu ngày giao dịch. Tỷ giá đóng cửa (closing rate) là tỷ giá cuối ngày giao dịch. Tỷ giá chính thức (official rate) là tỷ giá do Ngân hàng Trung ương công bố, có thể cố định hoặc thả nổi có quản lý, không nhất thiết chỉ dựa vào thời điểm công bố trong ngày giao dịch.

Câu hỏi 15: Ưu điểm của phương thức ghi sổ:

a. Thu phí giao nhận, tiết kiệm chi phí thanh toán

b. Nhà XK tăng khả năng bán hàng, thiết lập quan hệ bạn lâu dài với bên mua.

c. Quyền định đoạt về hàng hóa và thanh toán do bên mua quyết định

d. Cả 3 câu trên đúng

→ Đáp án c. Rủi ro thuộc về Ngân hàng chiết khấu.

Giải thích: Đối với chiết khấu/bao thanh toán miễn truy đòi (non-recourse factoring/discounting), ngân hàng mua lại khoản phải thu và chịu rủi ro tín dụng của người mua. Đây là ưu điểm lớn cho nhà xuất khẩu. Lưu ý: Đáp án b (tăng khả năng bán hàng, thiết lập quan hệ lâu dài) cũng là một ưu điểm vì người bán có dòng tiền ngay lập tức và có thể bán chịu cho người mua. Tuy nhiên, việc chuyển giao rủi ro là một lợi ích tài chính cốt lõi của phương thức này. Dựa theo đáp án được khoanh trong ảnh gốc thì là c.

II. Phần tự luận:

Câu 1. Giành được quyền vận tải trong ngoại thương có lợi ích gì, giải pháp nào để giành được quyền vận tải?

Câu 2. Chọn điều kiện thương mại quốc tế thích hợp theo INCOTERMS 2010

Nội dung: Nếu khách chịu mọi chi phí (kể cả đóng thuế nhập khẩu) và giành chịu mọi rủi ro kể từ giao hàng thì nên chọn điều kiện nào.

Tình huống cụ thể minh họa như sau:

-

Giá xuất xưởng: 200 USD

-

Chi phí bốc hàng lên phương tiện: 2 USD

-

Chi phí vận chuyển trong nước XK/NK: 8 USD / 10 USD

-

Chi phí làm thủ tục xuất khẩu: 5 USD

-

Phí bảo hiểm hàng hóa trong thương mại: 30 USD

-

Chi phí bốc hàng dỡ hàng tại cảng đích: 3 USD / 4 USD

-

Phí vận chuyển quốc tế: 35 USD / 45 USD

-

Thuế XK: 7 USD – Thuế NK: 25 USD

-

Phí bảo hiểm: 2 USD

Link Tải PDF Đề thi môn kỹ thuật nghiệp vụ ngoại thương 2018: Tại Đây

Đề thi môn kỹ thuật nghiệp vụ hải quan 2018

I. Phần trắc nghiệm:

Câu hỏi 1: Trường hợp nào được miễn trừ khai báo hóa chất nhập khẩu:

a) Hóa chất được sản xuất, nhập khẩu phục vụ an ninh, quốc phòng.

b) Hóa chất là tiền chất ma túy đã được cấp phép nhập khẩu.

c) Hóa chất nhập khẩu dưới 5kg/một lần nhập khẩu.

d) Trường hợp a và c.

Câu hỏi 2: Cơ quan hải quan thực hiện kiểm hóa hồ sơ trong trường hợp nào sau đây:

a) Hàng hóa xuất khẩu theo loại hình xuất kinh doanh.

b) Hàng hóa nhập khẩu theo loại hình nhập kinh doanh.

c) Nguyên liệu, vật tư nhập khẩu phục vụ gia công, sản xuất xuất khẩu.

d) Cả 3 trường hợp trên.

Câu hỏi 3: Theo quy định của pháp luật về an toàn thực phẩm, hồ sơ doanh nghiệp phải nộp để được áp dụng phương thức kiểm tra giảm gồm:

a) Bản tự công bố sản phẩm.

b) 03 Thông báo kết quả xác nhận thực phẩm đạt yêu cầu nhập khẩu liên tiếp theo phương thức kiểm tra thông thường hoặc kiểm tra sơ chứng thực hoặc bản chính hợp pháp bảo lãnh sự phù hợp các Giấy chứng nhận như GMP, HACCP, ISO 22000, IFS, BRC, FSSC 22000 hoặc tương đương còn hiệu lực tại thời điểm nộp.

c) Giấy chứng nhận đáp ứng các quy định về an toàn thực phẩm do cơ quan có thẩm quyền của nước xuất khẩu cấp cho sản phẩm đối với sản phẩm có nguồn gốc thủy sản và động vật trên cạn, từ các sản phẩm đã qua chế biến, bảo quản.

d) Cả 03 phương án trên.

Câu hỏi 4: Khi áp dụng phương pháp trị giá giao dịch đối với hàng nhập khẩu, các khoản điều chỉnh cộng phải thoả mãn điều kiện nào:

a) Khoản điều chỉnh thuộc một trong những khoản được quy định và có liên quan đến hàng hóa nhập khẩu

b) Phải xác định được trị giá cụ thể tại thời điểm phát sinh và phải thanh toán

c) Phù hợp với quy định của pháp luật về kế toán Việt Nam

d) Cả ba phương án a, b, c

Câu hỏi 5: Địa điểm làm thủ tục hải quan của bưu gửi được gửi qua dịch vụ bưu chính của doanh nghiệp được chỉ định là:

a) Chi cục Hải quan Bưu điện.

b) Chi cục Hải quan chuyển phát nhanh.

c) Trụ sở chi cục hải quan cửa khẩu sân bay quốc tế.

d) Cả 3 địa điểm nêu trên.

Câu hỏi 6: Công ty A nhập khẩu mặt hàng giấy in theo loại hình A12, sau khi hàng hóa được thông quan, Công ty chuyển vào kinh doanh thương mại, không đưa vào sản xuất. Theo quy định, Công ty phải:

a) Khai thay đổi mục đích sử dụng.

b) Không phải khai thay đổi mục đích sử dụng.

c) Không được thay đổi mục đích sử dụng.

d) Chỉ được thay đổi mục đích khi có công khai.

Câu hỏi 7: Trị giá tính thuế đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên. Theo quy định hiện hành, cửa khẩu nhập đầu tiên đối với phương thức vận tải đường biển, đường hàng không là:

a) Cảng đích ghi trên hợp đồng.

b) Cảng biển hoặc cảng hàng không quốc tế.

c) Cảng dỡ hàng ghi trên vận tải đơn.

d) Câu a và c đúng.

Câu hỏi 8: Chỉ tiêu nào sau đây không được khai bổ sung trên tờ khai nhập khẩu?

a) Mã số HS.

b) Tên người xuất khẩu.

c) Tên phương tiện vận chuyển.

d) Mã hiệu phương tiện vận chuyển.

Câu hỏi 9: Công ty A làm thủ tục nhập khẩu 20 xe ô tô 4 chỗ, sau khi hoàn thành thủ tục hải quan, công ty đề nghị đưa hàng hóa nhập khẩu vào kho bảo quản để làm thủ tục liên quan, nộp bổ sung bản chính bảo đảm quy định về bảo quản tại điểm kiểm tra hải quan. Hồ sơ đưa hàng hóa vào bảo quản gồm:

a) Giấy đăng ký kiểm tra chuyên ngành có xác nhận của cơ quan kiểm tra chuyên ngành.

b) Chứng từ chứng minh hàng hóa đủ điều kiện vào kho, bãi có đề cử rõ ràng, ngắn cách với tường rào xung quanh đảm bảo việc bảo quản nguyên trạng hàng hóa.

c) Cả 03 chứng từ trên.

Câu hỏi 10: Cơ quan hải quan nghi ngờ về việc khai báo xuất xứ hàng hóa nhập khẩu của công ty A, cơ quan hải quan có quyền:

a) Yêu cầu Công ty A cung cấp thông tin liên quan đến hàng hóa để xác định đúng xuất xứ của hàng hóa.

b) Yêu cầu Công ty A cung cấp chứng từ liên quan đến hàng hóa để xác định đúng xuất xứ của hàng hóa.

c) Không được yêu cầu Công ty A cung cấp thông tin liên quan đến hàng hóa.

d) Cả a và b đúng.

Câu hỏi 11: Doanh nghiệp nhập khẩu lô hàng gồm có một mặt hàng A; mặt hàng B và mặt hàng C. Trong đó, doanh nghiệp nhập khẩu mặt hàng A thuộc diện phải có giấy phép nhập khẩu, mặt hàng B thuộc diện tự do, mặt hàng C không thuộc diện phải có giấy phép. Qua kiểm tra thực tế, Hải quan xác định mặt hàng B thuộc diện phải có giấy phép, doanh nghiệp phải:

a) Khai sửa đổi, bổ sung.

b) Hủy tờ khai và đăng ký tờ khai mới.

c) Bổ sung giấy phép trước khi thông quan.

d) Đề nghị đưa hàng hóa về bảo quản và nộp bổ sung giấy phép.

Câu hỏi 12: Công ty có lô hàng thuộc một vận đơn, gồm 1000 m vải, Công ty muốn làm thủ tục 500 m theo loại hình nhập gia công, 500 m nhập sản xuất. Công ty phải:

a) Thực hiện việc tách vận đơn để làm thủ tục nhập khẩu theo từng loại hình.

b) Mở chung tờ khai cho toàn bộ lô hàng.

c) Có văn bản đề nghị làm thủ tục theo từng loại hình.

d) Công ty được lựa chọn khai gộp hoặc tách vận đơn.

Câu hỏi 13: Trong bộ DN nộp được giải phóng hàng chờ kết quả PTPL, doanh nghiệp phải thực hiện:

a) Khai thông tin về hàng hóa dự kiến phân tích trên Tờ khai hải quan.

b) Thực hiện nộp trước khoản bảo đảm trị giá tương ứng với số tiền thuế tờ khai, trị giá khai báo.

c) Thực hiện khai bổ sung theo quy định.

d) Cả ba nội dung trên.

Câu hỏi 14: Trị giá hải quan hàng hóa xuất khẩu là giá bán của hàng hóa tính đến cửa khẩu xuất, không bao gồm phí bảo hiểm quốc tế và phí vận tải quốc tế. Theo quy định hiện hành thì cửa khẩu xuất đối với phương thức vận tải đường biển, đường hàng không là:

a) Cảng xếp hàng, nơi hàng hóa được xếp lên phương tiện vận tải ghi trên tờ khai hải quan.

b) Cảng xếp hàng ghi trên hợp đồng.

c) Cảng xếp hàng, nơi hàng hóa được xếp lên phương tiện vận tải ghi trên vận tải đơn.

d) Cả a, b và c.

Câu hỏi 15: Khi xác định trị giá tính thuế theo phương pháp trị giá giao dịch thì khoản chi phí nào dưới đây không phải là khoản điều chỉnh cộng?

a) Chi phí hoa hồng mua, tiền hoa hồng, thù lao môi giới, trừ hoa hồng mua phải sinh sau nhập khẩu.

b) Chi phí bảo bì và chi phí đóng gói có liên quan đến hàng nhập khẩu đến cửa khẩu nhập đầu tiên.

c) Chi phí hoa hồng mua, môi giới.

d) Phí vận chuyển quốc tế từ nước xuất khẩu đến cảng nhập khẩu.

II. Phần lý thuyết và bài tập tình huống:

Câu 1. Công ty A là Công ty chuyên thực hiện gia công cho các đối tác nước ngoài. Ngày 01/02/2016, Công ty mở tờ khai hải quan nhập khẩu máy móc, thiết bị phục vụ hợp đồng gia công theo loại hình “G31: Tạm nhập miễn thuế” sẽ xuất khẩu trả lại phía đối tác nước ngoài sau khi hoàn thành hợp đồng gia công. Tờ khai hải quan đã được thông quan tuy nhiên Công ty chưa đưa hàng ra khỏi khu vực giám sát hải quan.

Ngày 03/02/2016, Công ty nhận được đề nghị từ phía Công ty đặt gia công thay đổi hợp đồng gia công thành hợp đồng mua bán giữa Công ty A và Công ty A nước ngoài.

Ngày 04/02/2016, Công ty làm thủ tục hủy tờ khai hải quan đã mở, đồng thời mở tờ khai hải quan mới theo loại hình “A11: Nhập kinh doanh tiêu dùng”.

Câu hỏi: Việc thay đổi loại hình như trên có được chấp nhận không? Vì sao?

Câu 2. Công ty A nhập khẩu lô hàng C từ Công ty B. Giữa A và B có thỏa thuận Công ty B giao hàng cho Công ty T là công ty theo chỉ định của Công ty A tại địa điểm ICD Mỹ Đình. Lô hàng gồm 02 mục hàng. Mục hàng 1 có giá trị 100 USD, mục hàng 2 có giá trị 900 USD, tổng cộng 1.000 USD. Như vậy, Công ty A có phải khai trị giá giao dịch của từng mặt hàng không? Vì sao?

Xem thêm: Lịch thi chứng chỉ nghiệp vụ hải quan 2025. Ngoài các kỳ thi liên quan đến hải quan, nếu bạn quan tâm đến lĩnh vực thực phẩm, đừng quên theo dõi Lịch thi chứng chỉ thực phẩm và chuẩn bị với các đề thi chứng chỉ thực phẩm để đạt kết quả tốt nhất.

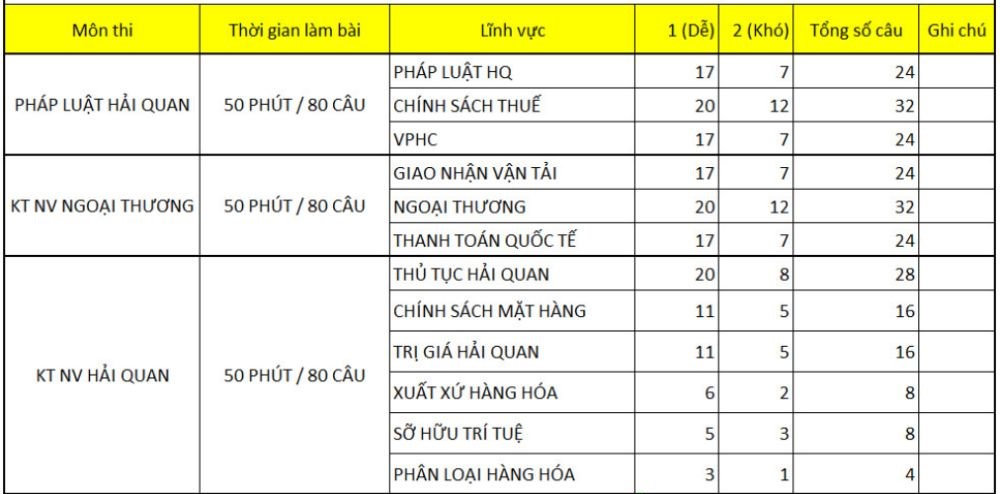

Phân tích cấu trúc đề thi chứng chỉ nghiệp vụ khai báo hải quan

Nắm rõ cấu trúc đề thi là bước đầu tiên để xây dựng chiến lược ôn tập hiệu quả. Kỳ thi chứng chỉ nghiệp vụ khai báo hải quan thường có cấu trúc khá ổn định qua các năm, bao gồm các phần chính như sau:

Phần 1: Kiến thức chung về Pháp luật Hải quan & Kỹ thuật nghiệp vụ:

- Hình thức: Thường là trắc nghiệm.

- Nội dung: Tập trung vào Luật Hải quan, các Nghị định hướng dẫn thi hành Luật, quy trình thủ tục hải quan cơ bản, quy định về người khai hải quan.

- Trọng tâm: Hiểu và nhớ các điều khoản, khái niệm, nguyên tắc cơ bản trong hoạt động hải quan.

Phần 2: Thuế xuất nhập khẩu và các khoản thu khác:

- Hình thức: Kết hợp trắc nghiệm và bài tập tính toán.

- Nội dung: Các văn bản pháp luật về thuế xuất khẩu, thuế nhập khẩu, các loại thuế khác liên quan (GTGT, TTĐB, BVMT…), phương pháp tính thuế, hoàn thuế, miễn thuế, giảm thuế, trị giá hải quan.

- Trọng tâm: Nắm vững công thức tính thuế, áp dụng các quy định về trị giá tính thuế, biết cách xử lý các tình huống về thuế.

Phần 3: Phân loại hàng hóa, Xác định xuất xứ:

- Hình thức: Kết hợp trắc nghiệm và bài tập/xử lý tình huống.

- Nội dung: Kiến thức về Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam (HScode), nguyên tắc phân loại hàng hóa, quy tắc xác định xuất xứ hàng hóa (quy tắc ROO, C/O form…).

- Trọng tâm: Khả năng tra cứu HS code, áp dụng các quy tắc phân loại và xác định xuất xứ.

Tài liệu ôn thi chứng chỉ nghiệp vụ hải quan

Các văn bản luật cốt lõi cần nắm vững

Để ôn thi chứng chỉ nghiệp vụ hải quan, bạn có thể tham khảo các tài liệu sau: Bài giảng môn Pháp luật hải quan, Kỹ thuật nghiệp vụ ngoại thương, Kỹ năng phân loại hàng hóa, Trị giá hải quan, và các bài tập tình huống liên quan đến thủ tục hải quan và pháp luật hải quan.

Dưới đây là tổng hợp các văn bản luật Hải quan bạn cần nắm vững khi ôn thi chứng chỉ nghiệp vụ khai báo hải quan:

-

Luật Hải quan 2014: Văn bản pháp luật cao nhất điều chỉnh hoạt động hải quan.

-

Nghị định 08/2015/NĐ-CP và Nghị định 59/2018/NĐ-CP: Hướng dẫn chi tiết Luật Hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

-

Luật Thuế xuất khẩu, Thuế nhập khẩu (hiện hành): Các quy định về đối tượng chịu thuế, người nộp thuế, căn cứ tính thuế, biểu thuế.

-

Nghị định quy định chi tiết về Trị giá hải quan (ví dụ: Nghị định 08/2021/NĐ-CP hoặc các Nghị định khác có liên quan): Các phương pháp xác định trị giá tính thuế.

-

Thông tư quy định về Phân loại hàng hóa (ví dụ: Thông tư 14/2015/TT-BTC, Thông tư 65/2017/TT-BTC, Thông tư 09/2019/TT-BTC…): Hướng dẫn áp dụng Danh mục HS code và các nguyên tắc phân loại.

-

Thông tư quy định về Xác định xuất xứ hàng hóa (quy tắc chung và theo các Hiệp định FTA): Các quy tắc và thủ tục xác định xuất xứ.

-

Các văn bản về quản lý thuế (Luật Quản lý thuế và các Nghị định, Thông tư hướng dẫn): Quy định về đăng ký thuế, kê khai, nộp thuế, hoàn thuế, miễn thuế, giảm thuế, xử phạt vi phạm hành chính về thuế.

[Download] Tài liệu ôn thi chứng chỉ nghiệp vụ khai báo hải quan

Đây là tổng hợp các loại tài liệu ôn thi chứng chỉ nghiệp vụ khai báo hải quan mà bạn cần tập trung:

Tài liệu ôn thi môn Pháp luật Hải quan: Tải về

Tài liệu ôn thi môn Kỹ thuật nghiệp vụ Ngoại thương: Tải về

Tài liệu ôn thi môn Kỹ năng phân loại hàng hóa: Tải về

Tài liệu ôn thi về Trị giá Hải quan: Tải về

Tài liệu ôn thi về Sở hữu trí tuệ: Tải về

Tài liệu ôn thi về Xuất sứ hàng hóa: Tải về

Tài liệu ôn thi về Chính sách mặt hàng: Tải về

Tài liệu ôn thi về Thuế: Tải về

Tài liệu ôn thi về Xử lý vi phạm hành chính: Tải về

Tài liệu ôn thi về Thủ tục Hải quan: Tải về

Việc ôn luyện với đề thi chứng chỉ nghiệp vụ khai báo hải quan các năm là bước đi thông minh và hiệu quả để bạn làm quen với kỳ thi, kiểm tra kiến thức và nâng cao sự tự tin. Hy vọng với bộ đề thi, phân tích cấu trúc và lời giải chi tiết mà chúng tôi cung cấp, quá trình ôn tập của bạn sẽ trở nên dễ dàng và hiệu quả hơn bao giờ hết. 3 Mẫu Quyết định bổ nhiệm Phó Tổng giám đốc 2025