Kế toán

Tổng hợp các bài viết liên quan đến chủ đề kế toán, chứng chỉ kế toán,...

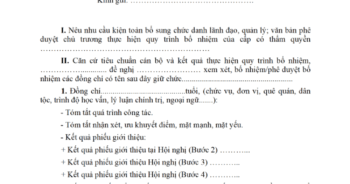

Mẫu tờ trình bổ nhiệm kế toán trưởng mới nhất 2026

Nếu bạn đang tìm kiếm mẫu tờ trình bổ nhiệm kế toán trưởng chuẩn để sử dụng ngay, hoặc muốn...

Read moreDetails

Chế độ kế toán là gì? 5 Thông tư kế toán 2026 bạn cần biết

Chế độ kế toán là gì? Pháp luật Việt nam hiện đang quy định các chế độ kế toán nào?...

Read moreDetails

Kế toán nội bộ: 5+ thông tin quan trọng cần biết

Kế toán nội bộ là một vị trí quan trọng trong mỗi doanh nghiệp. Vậy công việc của một kế...

Read moreDetails

10 kỹ năng của kế toán trưởng giỏi trong doanh nghiệp

Kế toán trưởng là vị trí quan trọng, chịu trách nhiệm quản lý và đảm bảo tính minh bạch của...

Read moreDetails

Quy định bổ nhiệm kế toán trưởng đơn vị sự nghiệp 2026

Kế toán trưởng là người đứng đầu bộ máy kế toán, đóng vai trò then chốt trong việc giám sát,...

Read moreDetails

10+ kinh nghiệm làm kế toán trưởng giỏi trong doanh nghiệp

Kế toán trưởng là vị trí đảm nhận vai trò lãnh đạo và quản lý đội ngũ kế toán viên,...

Read moreDetails

7 Nguyên tắc kế toán quan trọng theo chuẩn mực kế toán

Kế toán là công việc thực hiện ghi chép, xử lý các giao dịch tài chính của doanh nghiệp, cơ...

Read moreDetails

Kế toán trưởng là gì? Chức năng nhiệm vụ kế toán trưởng

Bạn mong muốn trở thành kế toán trưởng nhưng chưa tự tin về hiểu biết của mình đối với vị...

Read moreDetails

Tuyển sinh khóa học chứng chỉ kế toán trưởng online 2026

Kế toán trưởng là vị trí quan trọng trong doanh nghiệp, đơn vị, yêu cầu người làm phải có trình...

Read moreDetails

Thông tin về ngành kế toán tài chính chi tiết từ A-Z

Trong thời đại phát triển kinh tế như hiện nay, ngành kế toán tài chính đóng vai trò vô cùng...

Read moreDetails